経審取扱い改正 資本性借入金に係る経営事項審査の事務取扱いについて

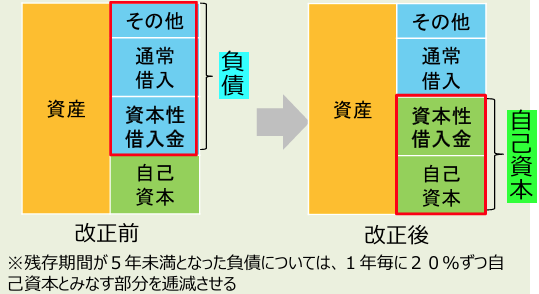

令和7年7月1日以降の申請を対象に、要件を満たす資本性借入金を従来の負債から自己資本とみなすことができるようになりました。

なお、本取り扱いの対象は、審査基準日が令和7年3月31日以降かつ、単独決算での申請者に限ります。

また、申請に際しては、経営状況分析申請において提出した「「資本性借入金」該当証明書」の写しを、経営状況分析結果通知書と一緒に申請書類に添付する必要があります。

①資本性借入金の要件

・貸出主が金融機関(政府系含む)又は『産業復興機構による既往債権の買取制度』等の制度の借入

[償還条件]

・償還期間が5年超

・期限一括償還

[金利設定]

・配当可能利益に応じた金利設定(「業績連動型が原則」「債務者が厳しい状況にある期間は、これに応じて金利負担が抑えられるような仕組みが講じられていること」)

[劣後性]

・法的破綻時の劣後性が確保されていること又は、少なくとも法的破綻に至るまでの間において、他の債権に先んじて回収されない仕組みが備わっていること

②資本性借入金の取扱方法

③以下の審査項目において、資本性借入金のうち自己資本と認められる金額は「負債」から控除し、「自己資本」に加算する。

【審査項目】

・負債回転期間(負債から控除)・自己資本対固定資産比率(自己資本に加算)・自己資本比率(自己資本に加算)・X₂₁自己資本(自己資本に加算)

④申請方法(1.事前準備2.登録経営状況分析機関への提出3.審査行政庁への提出)

1.公認会計士等(※)から指定様式において資本性借入金に該当する借入金であること等の証明をうける。

(※建設業法施行規則第18条の3第3項第2号イ、ロ(登録経理試験の一級試験に合格した者に限る。)、ハ(登録経理講習の一級講習を受講した者に限る。)及びニ(令和2年国土交通省告示第1060号第5号に該当する者に限る。)に掲げる者(公認会計士・税理士・建設業経理士1級))

2.経営状況分析申請において、余白に資本性借入金のうち自己資本と認められる金額を記載した経営状況分析申請書等とともに、証明書の写し・契約書の写し等を登録経営状況分析機関に提出する。

3.経営規模等評価申請書の自己資本額において、資本性借入金のうち自己資本と認められる金額を加算した自己資本額を記載し、証明書の写しを添付して審査行政庁に申請。

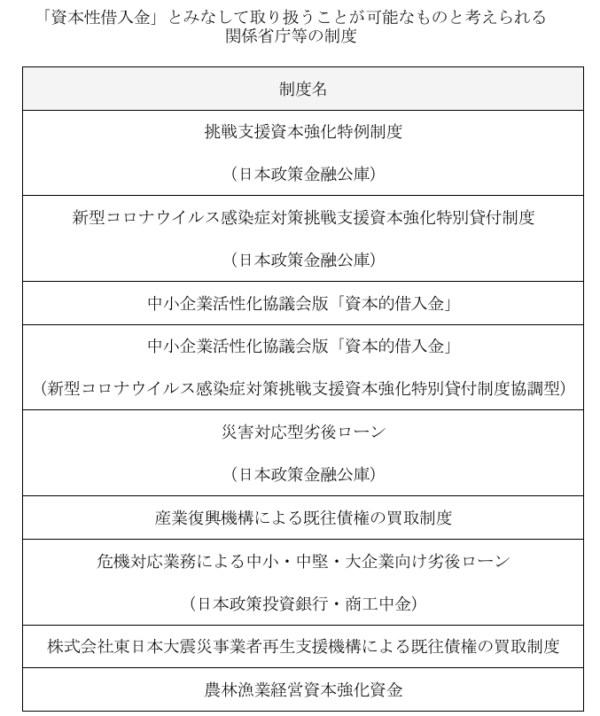

なお、資本性借入金としてみなして取り扱うことが可能なものと考えられる制度として以下のような制度が挙げられています。

詳細は国交省URLをご参照下さい。

建設産業・不動産業:資本性借入金に係る経営事項審査の事務取扱いについて(令和7年7月1日) - 国土交通省